積み立てNISAとiDeCoってどんな仕組みで両方やったほうがいいの?

積み立てNISAは絶対やったほうがいいけどiDeCoは人によるなぁ仕組みを理解して判断してね

積み立てNISA

NISAは積み立てNISAと一般NISAがあるけどその違いは、投資の始め方で解説してるのでそちらをご覧ください。

積立NISAは運用して得た利益が非課税になるのと運用は20年できるんだよね

そうだね。そしてNISAは年間上限額40万円になるよ

証券口座の種類

NISAの説明する前に証券口座は2種類あるのは知ってる?

一般口座と特定口座だよね

一般口座:税金を自分で確定申告して納める必要がある

特定口座:納める税金を差し引いて現金が振り込まれる

税金は必要なものはしっかり納めないといけないから、特定口座のほうが必要な時に証券会社が自動で納めてくれるのでお勧めです。

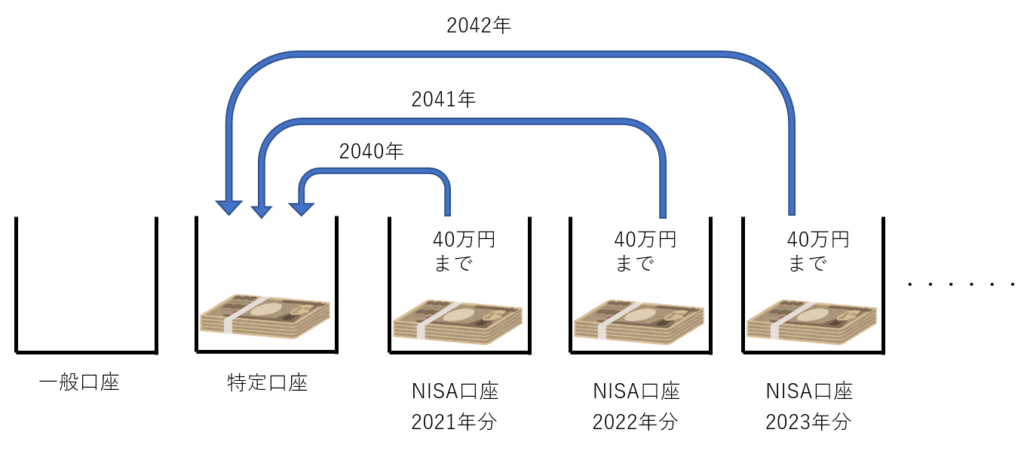

この2種類の口座のほかに、NISA口座ができるようになります。

購入した投資信託や株等は指定した口座の中に保管されるようになります。

一般口座と特定口座は無限に入れられますが、積み立てNISA口座は年間40万円が上限になります。

そして積み立てNISA口座は次の年に新しく箱ができそこに上限40万円で新たに保管されるようになります。

積み立てNISAの仕組み

20年経って売られていないものは順番に特定口座に移されていきます。

※下の写真がイメージです。

積み立てNISA口座にあるうちは利益が出て、売却しても税金は0です。

20年後特定口座に移った後にでた利益は20.315%の税金がかかります。

特定口座に移る前に売却して利確したほうがいいのかな?

私はそのまま運用すればいいと思うよ。特定口座に移ったときにその金額で評価されるだけの話だし

わかりづらいから具体例で出して

積み立てNISA口座に40万円入れて20年後に60万円になっていたとします。

特定口座に移るときに60万円で移動するのですが、ここで出てる20万の利益に対しての税金は0円

特定口座に移った後70万円になって売却したら10万円に対して税金がかかります。

その例でいくと元の40万円から30万ふえてるけどNISAで運用して得た利益20万円分は税金がお得になるね

そうです。しかし特定口座に移るときの金額というのがデメリットにもなる場合があります。

積み立てNISAのデメリット

NISA枠から特定口座に移るときに利益が出ていればデメリットはありません

しかし移動するときに損が出ていたら、その金額で移ります。

例:40万円が特定口座に移るとき30万円になっていたとします。

特定口座に移ってから40万円になって売却したら10万円に対して税金がかかります。

この例の場合40万円でとうししたのに40万円で売ったら税金がかかるんだね

20年後暴落があったら損するかもしれないというのがデメリットです。

20年後20個のNISA口座にあるうちの一つが損しても他の年の分でお得になれば平均すれば非課税の恩恵は十分だと思うよ

※一般NISAも枠が120万円で期間が5年ということ以外は同じ仕組み

iDeCoについて

iDeCoについても教えてよ

個人型確定拠出年金を通常iDeCo(イデコ)というんだよ

その名の通り、個人で積み立てる年金です。積み立てたお金の分、税金の優遇をしてくれます。

iDeCoのメリット

積み立てた金額分所得税の軽減になります。

一般サラリーマンの上限金額23,000円/月だと年間276,000円になります。

所得でえた金額から276,000円差し引いて所得税の計算をしてくれるので、所得税が安くなります。

運用して得た利益は非課税

積み立てNISAのように運用するものは自分で選びますが、その運用で得た利益は非課税です

ただし、受け取り時には税金がかかります。

退職金控除を使えるので安く抑えられると思います。※勤続年数などによって変わります。

iDeCoのデメリット

途中解約できない

最大のデメリットで、60才になるまで取り崩しもできない。積み立てもやめれないです。

積立金額を減らすことはできます。最低5000円/月

お金が必要な時など把握してしっかり準備することと、生活防衛資金等を厚くして防御力を高めておく必要があります。

口座手数料がかかる

口座手数料や、運用管理費用等、収納手数料(引き落とし、受け取り)等入金にも受け取りにも、運用中も手数料取られるのでトータルすると結構取られます。

iDeCoをやったほうがいい人

結局どんな人がお勧めなの?

- 所得税を多く払ってる人

- 資金拘束が問題ない人

ちなみに私は資金拘束がネックだからやってないよ