GPIFなんて聞いたことないよ

年金積立金管理運用独立行政法人のことを言うんだよ

GPIFのしている事

年金の仕組みは現役世代が納めたお金を受け取る世帯の人に配るという仕組みです。

少子高齢化により昔は9人で1人を支えていました。

今は3人で1人を支えています。

将来は1人で1人を支えるようになるといわれています。

どんどん現役世代の負担が増えて支えられなくなってきます。

だからGPIFは運用して資産を増やそうとしてるんだね

2019年は過去最悪の損失-8兆2831億円

2019年のGPIFの運用成績はこんな感じでした

単純に損失出されたのはムカつく!

気持ちはわかるけどそれだとすぐ騙されちゃうよ

運用しないで貯めるだけにしたほうがいいのか

では、運用しないでとにかく貯金のようにため込んでいけばいいのか?

答えはNOです!

なぜならば少子高齢化がどんどん進む現代日本において、貯めておいてもいつか枯渇します。

でも損失出されるよりましじゃない?

そこが騙されポイントですね

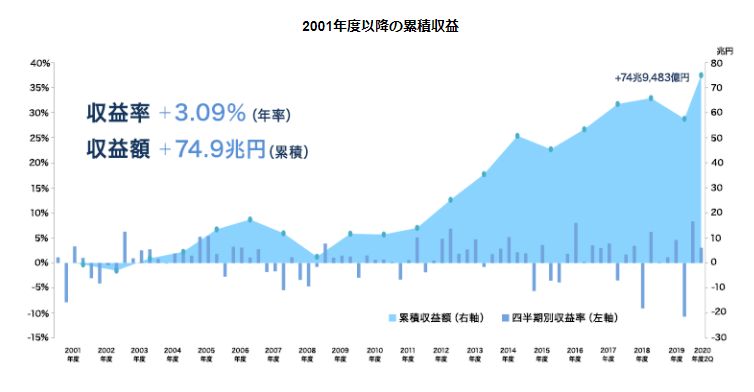

なぜならば2001年の運用開始してからトータルはプラスになっているからです。

74.9兆円も累積でプラスになっているのです。

運用してそんなに増やしてくれてるんだね

GPIFから学ぶ投資の常識

2019年はGPIFが運用してから最大の損失となりました。

私は今後も運用開始以来最大の損失は更新され続けると思います

なぜならば、資産規模が拡大し続けているからです。

説明すると同じ10%の損失でも100万円の場合と1000万円の場合では金額に差が出ます。

資産規模を拡大していくと同じ割合の損失でも額面は大きくなるのです。

GPIFの運用も資産規模を拡大し続けているので同じ割合で損失が出ても額面は大きくなります。

ですから資産が膨らむにつれて損失が出たときの額面は最大損失となる可能性があるということです。

一方でプラスも同じことが言えます。設定来最大のプラスも更新し続けるということです。

肝心なのは長期で見たときに収支がプラスになっているのか?ということです。

GPIFから学ぶポートフォリオ

設定来のリターンは年利3.09%とということで非常に堅実な運用をしているのではないか?

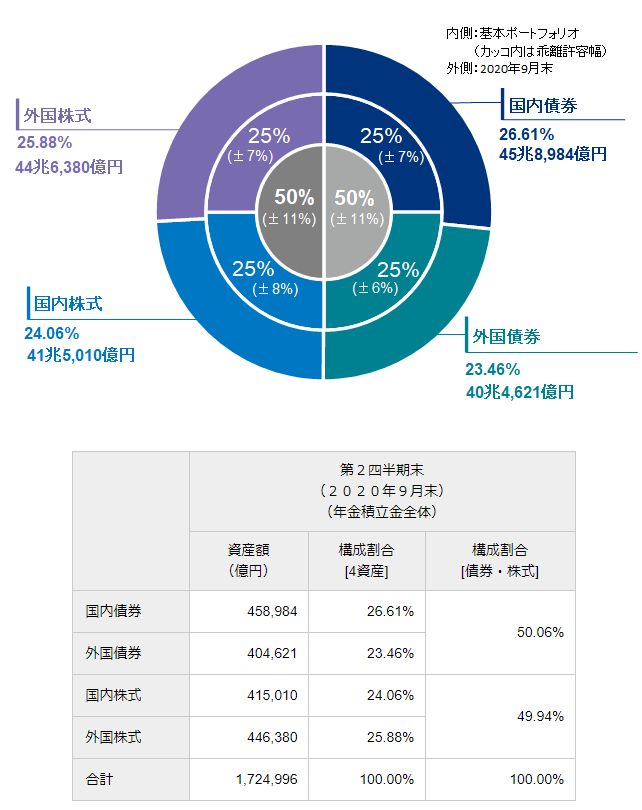

ということでGPIFのポートフォリオをのぞいてみましょう。

ほぼきれいに1/4ずつ国内・国外の株式・債権に投資しています。

国民の年金の一部を運用しているというということで、リスクを下げながらリターンも確保しています。

どんなものでも中身が大事です。外国の国債なら何でもいいわけではないです

しかしながら、リスクを下げながら運用する投資方針なら参考になると思います。

今後どのようにしたらいいか

保守的に貯金だけするという選択をするのは自由です。

しかし、世界のルールが変わっているのに昔ながらのスタイルを貫いて未来はあるのでしょうか?

私は世界のルールに従って運用する道を選びました

投資した人と、投資をしない人の格差は広がるばかりです。

思い立ったが吉日というからね!行動あるのみ

まとめ

投資は短期の収支で一喜一憂するのではなく長期の目線でプラスになるようにする

非常にリスクの低い運用は低いリターンにもなるけど底堅い運用になる

行動するもしないも自身の自由、しかし将来には大きな差になる

マスコミやネットの情報を鵜呑みにするのではなく、自身で確かめることをしましょう

惑わされないようにしないとね

ただし、投資はやみくもにやればいいというわけではありません。

お勧めは最低限の知識と行動力、学びと経験から修正していって最適な方針に修正することです。

百聞は一見に如かず(聞くだけでなく、実際に見てみないとわからない。)

百見は一考に如かず(見るだけでなく、考えないと意味がない。)

百考は一行に如かず(考えるだけでなく、行動するべきである。)

百行は一果(効)に如かず(行動するだけでなく、成果を出さなければならない。)

ぜひ学びと行動をしていきましょう。