何事もゴールを決めないとだれるよね

私のゴールは自分の毎月の生活費の25万だね

年金受給額を12万円と想定し、差し引き13万円以上を資産所得として得られれば老後は安泰という結論になります。

40才から60才までに資産形成を完了させることを目標にします。※20年間

いくらの資産が必要か

投資の利回り

投資でどのくらい増えるかわからないといくら積み上げていいかわからないよ

投資の手法は多種多様になるのと、一定で成果をあげられるものではありません。

自分がやろうとする投資の期待利回りを教えるね

インデックス投資 5%~7%

高配当株投資 4%前後 ※銘柄の構成によります

投資によって期待利回りが違うんだね

資産形成のゴールはいくらになるか

月13万 × 12ヶ月 = 156万円

という事は156万÷5%=3120万円つくればいいという事かな?

投資で得た利益に税金がかかるから税金を考慮する必要があるよ

投資の運用益に対してかかる税金は20%、それに2037年まで復興税が0.315%、合計20.315%かかります。

156万円 ÷ 0.79685 = 約196万円

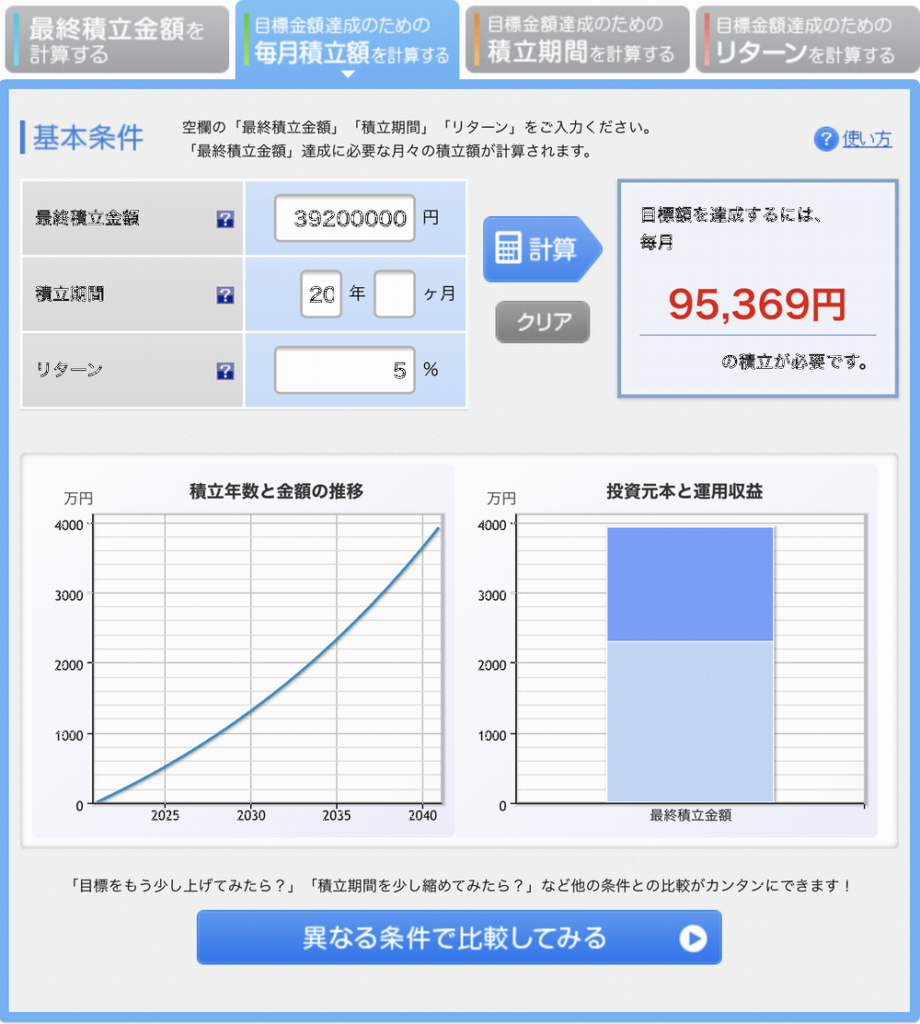

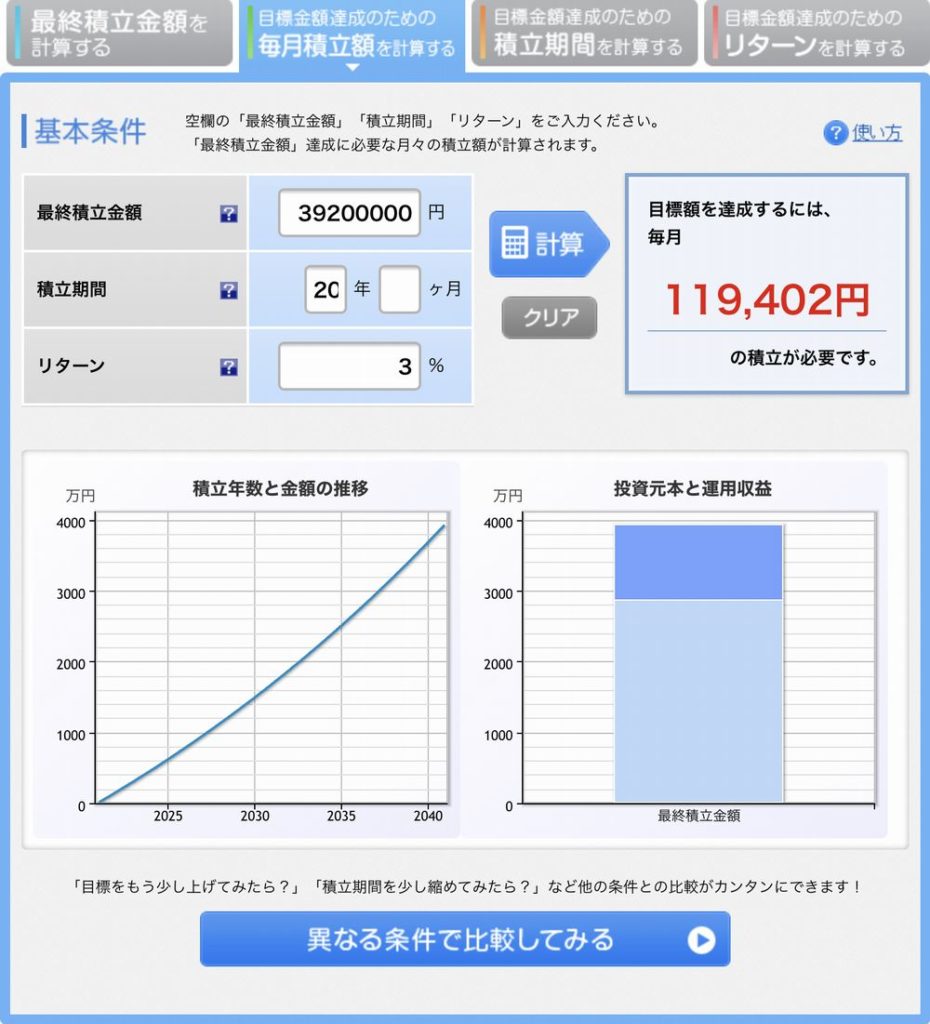

196万円 ÷ 5% = 3920万円必要となります。

私たち普通の人からしたら気が遠くなる数字だね

月いくらの貯蓄をすればいいのか

月いくら将来の為に割かなければならないか?またどのような方法でやるかを考えてみます。

貯金のみの場合

ほぼ利息は付かないので利息は無視します。

20年 × 12か月 = 240ヶ月

3920万円 ÷ 240ヶ月 = 約16.3万円

そんなに毎月の収入から回せないよ(ノД`)・゜・。

そもそもお金を貯めてから投資するより、投資しながら貯めたほうがいいよね

インデックス投資の場合

期待リターンは5~7%ですから少なめの5%でシミュレーションしてみます。

※楽天証券シミュレーションより

これでも結構大変だけどかなり楽になったなと思います。

7万円近くも有利になるんだね

投資をする前提なので貯金だけのシミュレーションは必要だった?

投資をしない場合、どれだけ大変かわかってもらうため比較したかったんだよ

高配当株の場合

期待リターン4%目標なので税金分減らした3%でシミュレーションしてみます。

※楽天証券シミュレーションより

利回りが落ちるから毎月の積立額が増えてしまったね

結論!投資しながら資産形成する方が楽になる!

これからの行動

投資をしながら資産形成がいいのはわかったけど9万円以上はきついよね

という事で何をしたらいいかを考えてみます。

- 生活コストを下げる

- 今よりもっと稼ぐ

- 資産形成までの年数を長くする

生活コストを下げる

月の生活費が下がれば必要な資産が減ります。仮に20万円であればいくら必要か?

必要生活コスト20万円 - 年金受給13万円 = 8万円

8万円 × 12ヶ月 = 96万円(年間必要所得)

96万円 ÷ 0.79685(税金考慮) = 約120万円

120万円 ÷ 5%(期待利回り) = 2400万円(資産形成のゴール)

シミュレーションから20年間で5%の利回りだと毎月5.84万円になります。

まだ大変だけどかなり現実的な数字になってきたね

今よりもっと稼ぐ

単純に今の収入より増えればその分投資に回せます。

増やす方法はいろいろあるよね

- 残業を増やす

- 副業をする

- 配偶者に働いてもらう

- 転職する

残業は限界もあるよね。そもそも働き方改革で思ったようにできないかも・・

副業は国のほうでも進めているよね

副業は簡単に稼げるということはありません。

時間と手間をかけなくてはならないので勉強しながら、どんどん行動して収入を得るようにするといいと思います。

独身の私は1馬力で頑張るしかないね

配偶者が、パートならフルタイムで、専業主婦ならパートに出てもらえば月数万円世帯年収が上がると思います。

転職先があればいいけどね

転職活動は今の職場で働きながらでもできるし、条件が折り合わなければそのままはたらけばいいんじゃない?

転職活動そのものは、自分の市場価値を確認するということでしてもいいと思います。

今の職場のほうが体力の面、心の面、収入の面でよければ今の職場で働き続ければいいし、もっと条件が良ければ転職するという選択肢が出ます。

資産形成までの年数を長くする

単純に働く年数を長くすると毎月の積立額が減ります。

3920万円の資産形成をするのに必要な年数と年利5%の運用で必要な毎月の積立額

| 年数 | 毎月の積立額 |

|---|---|

| 10年 | 252,400円 |

| 20年 | 95,400円 |

| 30年 | 47,100円 |

| 40年 | 25,700円 |

長ければ長いほど月々の積立額が少なくて済むんだね

終身雇用が崩壊している今若い人ほど投資をしているよ

結論!節約して、もっと稼いで、長く働く

どれか一つで達成しようとするよりもちょっとずつ全部をやるほうが頑張る度合いが少なくて済みます。

家庭状況や目標によって変わってくるので検討方法を参考にしてください。