投資信託の目論見書ってあるけど見方がよくわからない

投資先の情報が詰まったものだから理解できるようになりましょう

目論見書の見方

投資信託に関する資料は2種類あります。

目論見書:投資信託の説明書です。投資をする前に確認するものです

運用報告書:決算期ごとの運用結果が記載されたレポートです。

今回はeMAX Slim全世界株式を参考に見方を紹介します。

目論見書を見ると三菱UFJとあるけどSBI証券で買うわけではないの?

投資信託は以下のような流れになります。

投資家→販売会社(SBI証券)→運用会社(三菱)→信託銀行

イメージしやすいように置き換えてみます。

運用会社:漁師の方々で実際にいろんな魚を取りに行ってくれるところです。

信託銀行:漁師が勝手に魚を食べないように管理してくれる網元のようなところです。

ですから目論見書は運用会社がどんな内容で運用するかを説明した資料です。

・どこの国の何に投資されているか

・投資をすることによるリスク

・過去の運用実績

・手数料

目論見書は投資を判断するのに必要な説明書になります。

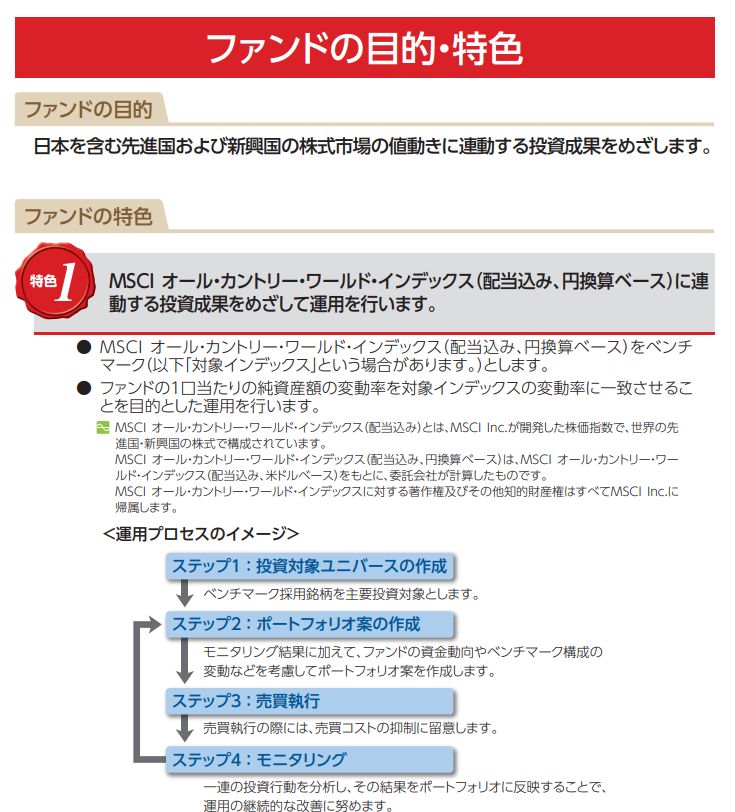

ファンドの目的・特色

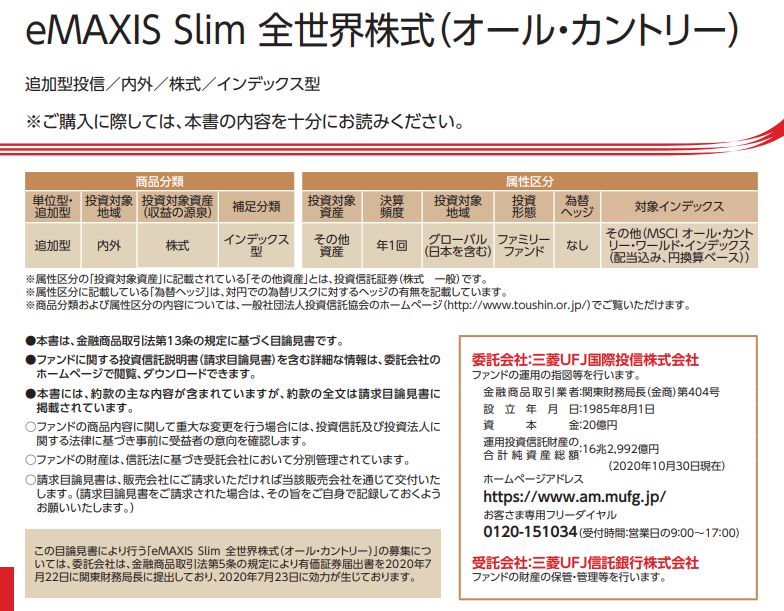

目論見書の表紙を見るとどこの国の何に投資してるかわかります。

補足説明します。

為替ヘッジとは※金額は例えです

100円で買えたものが円高になり90円になってしまうと10円分損します。

反対に円安で110円になってくれると10円得します。

為替ヘッジがありの場合1ドル100円で予約しとくという取り決めです。

円高に動いたときは有利になりますが、円安に動いた時の得もなくなります。

今回の場合はなしなので為替の影響を受ける可能性があるということです。

投資の世界のリスクとは

一般的なリスクとは危険性という解釈をしているかと思います。

投資のリスクは値動きの幅のことを言います。

リスクが大きい=値動きの幅が大きいと解釈してください。

ファンドの目的にあるように先進国と新興国両方の株式に投資するようになります。

つまりeMAX Slim全世界株式(オールカントリー)だと、世界中に分散投資してます。

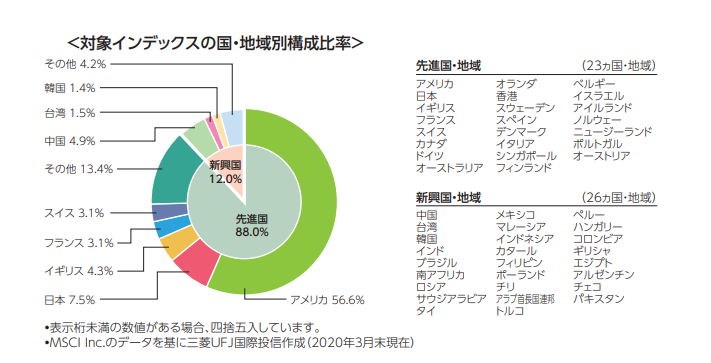

内訳は次の通りです。

全世界といってもご覧の通り米国が56.6%と半分以上を占めています。

目的と特色はしっかりチェックしておきましょう。

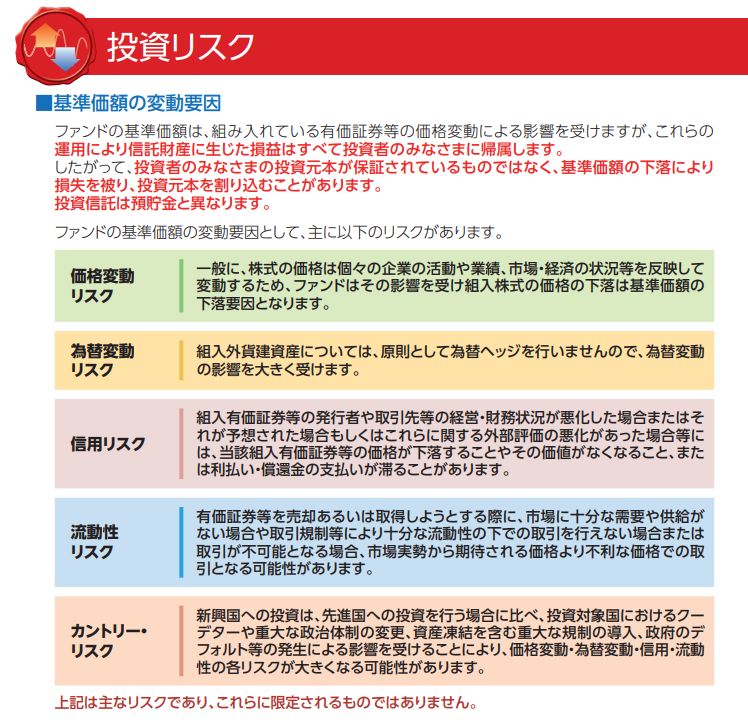

投資のリスク

値動きの幅がどのように出るのか書かれているのが投資リスクのところです。

・為替リスク:円安・円高により利益が変わってくることを説明しています

・信用リスク:企業が倒産すると株式の価値がなくなるリスクを説明しています

・流動性リスク:企業に不祥事などがあると希望通り売れなくなってしまうリスクです

・カントリーリスク:国によって戦争や革命などが起こった場合のリスクです

どのような要因で値動きがあるかをしっかり把握しておきましょう

運用実績

チェックするのは以下の2点です。

・純資産総額:どれだけ資産が集まっているかを確認できます。

基準価額も純資産総額も右肩上がりになっているのでこういうものに投資しましょう。

右肩下がりの場合はどうなるの?

・純資産総額が下がる場合:繰上償還(強制終了)になります

右肩下がりだと損失が出て強制終了になる可能性があるので投資してはいけません。

次に分配の推移です。

0円になっていますね

分配金は出してくれたほうがいいんじゃないの?

インデックス投資の魅力の一つに複利の力があります。

分配金を出すということは原資から出ることもあるので複利の力が弱まってしまいます。

配当金が出ていない=運用益は再投資されて複利の力が働くと考えてください。

手数料等

手数料は以下の4つがあります。

購入時手数料:購入時に支払うコストです。ノーロードとついている場合は0円です。

信託財産留保額:投資信託を解約するときに支払う手数料です

信託報酬:運用会社に運用している間中支払う手数料です。

隠れコスト:目論見書には出ていません。運用報告書に出ます。

購入時手数料、信託財産留保額はありません。

信託報酬は純資産総額によって変わりますが、500億円以上の0.1035%です。

このように手数料は人気があって資金が集まれば集まるほど安くすむということです。

隠れコストについて

目論見書には記載されておらず、運用報告書に記載されています。

何で隠されてるの?

隠されているというよりは運用してかかった分の請求になるので出せないというのが正しいです。

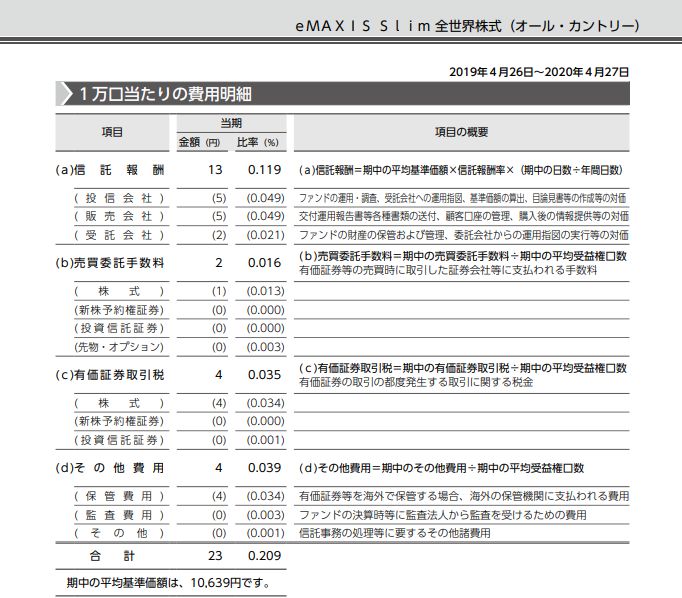

これが運用報告書に記載されている費用明細です。

信託報酬以外にも、売買委託手数料・有価証券取引税・その他費用があります。

合計の0.209%というのが最終的な手数料になっています。

まとめ

ファンドの目的と特色をチェック

ファンドのリスクをチェック

ファンドの運用実績をチェック

ファンドの手数料をチェック

目論見書には複雑なものもあります。見てわからないものは投資しないようにする

積み立てNISAは初心者でも投資しやすいように国が選別してくれている商品ばかりです。

しかし内容を理解しないものに投資するというのは危険です。

何に投資しているか理解できるように目論見書のポイントをおさえられるようにしましょう。